Avant de commencer le terrassement, une étape est indispensable : vérifier les démarches administratives liées à votre projet de piscine.

Selon la surface du bassin, la présence d’un abri ou d’un local technique, vous devrez déposer soit une déclaration préalable, soit un permis de construire. Dans certains cas, aucune formalité n’est exigée.

Les règles sont nationales, mais elles peuvent être adaptées par la commune via le Plan Local d’Urbanisme (PLU). Il est donc essentiel de vérifier votre situation avant de vous lancer dans les travaux.

Une vérification en amont permet d’éviter des retards de chantier, des sanctions administratives ou des coûts imprévus. Si vous démarrez votre projet d’autoconstuction de piscine, consultez d’abord notre guide complet.

Vérifier la faisabilité du projet

Avant de remplir un formulaire, prenez le temps de consulter le Plan Local d’Urbanisme (PLU) de votre commune ou de contacter le service urbanisme.

Le PLU fixe les règles d’implantation applicables à votre terrain. Il détermine notamment :

- Les zones constructibles

- Les distances minimales à respecter par rapport aux limites séparatives

- Les règles d’implantation par rapport à la maison

- Les contraintes liées à l’emprise au sol

- Les prescriptions architecturales éventuelles

Certaines situations modifient les règles générales. Un terrain situé en secteur protégé, à proximité d’un monument historique, dans un lotissement ou une copropriété peut être soumis à des contraintes supplémentaires. Dans ces cas, les délais d’instruction peuvent être allongés et des pièces complémentaires peuvent être exigées.

Les distances à respecter

Dans de nombreuses communes, une distance minimale de 3 mètres est imposée entre le bassin et la limite de propriété. Cette règle n’est pas uniforme : elle peut varier selon la zone et le règlement local.

Attention : certaines communes mesurent la distance depuis le bord du bassin, d’autres depuis la margelle ou la plage. Une mauvaise interprétation peut rendre votre implantation non conforme.

Il faut également vérifier :

- Les servitudes éventuelles

- La présence de réseaux enterrés

- Les règles propres au lotissement

La notion de zone constructible

Une piscine ne peut être implantée que dans une zone autorisée à la construction. Sur certains terrains classés en zone agricole ou naturelle, l’implantation peut être restreinte voire interdite.

Même si votre maison est existante, cela ne signifie pas que toute la parcelle est librement aménageable.

Avis d’expert

En pratique, les refus ne sont pas toujours liés à la surface du bassin, mais à son implantation et à son intégration dans l’environnement.

Une piscine mal positionnée, trop proche d’une limite séparative ou visible depuis la voie publique sans traitement paysager, peut susciter des réserves.

Avant de constituer votre dossier, réfléchissez à l’implantation globale : recul, vis-à-vis, accès technique, gestion des eaux. Un projet cohérent et bien présenté est généralement instruit plus sereinement.

Quelles formalités ?

Plusieurs éléments sont pris en compte : la superficie du bassin, la hauteur éventuelle d’un abri, le caractère enterré ou hors-sol, la durée d’installation pour une piscine démontable, ou encore la surface d’un local technique.

Un simple écart de quelques mètres carrés peut faire basculer votre projet d’une déclaration simple vers un permis de construire.

| Situation du projet | Formalité à prévoir |

| Piscine de moins de 10 m² | Aucune démarche (hors secteur protégé) |

| Piscine entre 10 m² et 100 m² | Déclaration préalable |

| Piscine de plus de 100 m² | Permis de construire |

| Abri de piscine inférieur à 1,80 m | Déclaration préalable |

| Abri de piscine supérieur à 1,80 m | Permis de construire |

| Permis de construire | Permis de construire |

Ce tableau présente les règles générales. Certaines communes peuvent appliquer des dispositions spécifiques via leur Plan Local d’Urbanisme (PLU). Il est donc indispensable de vérifier votre situation précise avant de constituer votre dossier.

Quand aucune déclaration n’est nécessaire

Aucune formalité n’est généralement exigée si la piscine fait moins de 10 m².

C’est également le cas pour une piscine hors-sol installée moins de trois mois par an (ou moins de quinze jours en secteur protégé).

Enfin, une piscine intérieure construite dans un bâtiment existant ne nécessite pas de déclaration si les façades et la toiture ne sont pas modifiées.

Même dans ces situations, les règles du PLU sont applicables. Les distances aux limites séparatives et les règles d’implantation doivent être respectées.

La déclaration préalable de travaux

La déclaration préalable concerne la majorité des projets de piscines familiales, notamment lorsque le bassin mesure entre 10 m² et 100 m².

Elle s’applique également aux piscines hors-sol installées plus de trois mois par an, aux abris de moins de 1,80 m et aux locaux techniques de taille modérée.

Le délai d’instruction est généralement d’un mois à compter du dépôt d’un dossier complet.

Le dossier comprend un plan de situation, un plan de masse, un plan en coupe et des photographies du terrain. Certaines communes peuvent demander des documents complémentaires, comme un photomontage d’intégration.

Erreur fréquente

Penser qu’une simple esquisse suffit pour le plan de masse.

L’administration vérifie l’implantation exacte du bassin, les distances aux limites et l’intégration dans l’environnement. Un plan imprécis peut entraîner une demande de pièces complémentaires et retarder le chantier.

Le permis de construire

Un permis de construire est nécessaire lorsque la piscine dépasse 100 m², lorsque l’abri dépasse 1,80 m de hauteur ou lorsque le local technique excède 20 m².

Le délai d’instruction est généralement de deux à trois mois, et peut être prolongé en secteur protégé.

Dans certaines configurations, le recours à un architecte peut être obligatoire.

Les risques en cas d’absence de déclaration

Ne pas déclarer une piscine peut entraîner une amende importante, une obligation de mise en conformité, voire une démolition.

Les contrôles sont aujourd’hui facilités par l’imagerie aérienne et les outils de croisement de données. Les piscines non déclarées sont donc plus facilement détectables qu’auparavant.

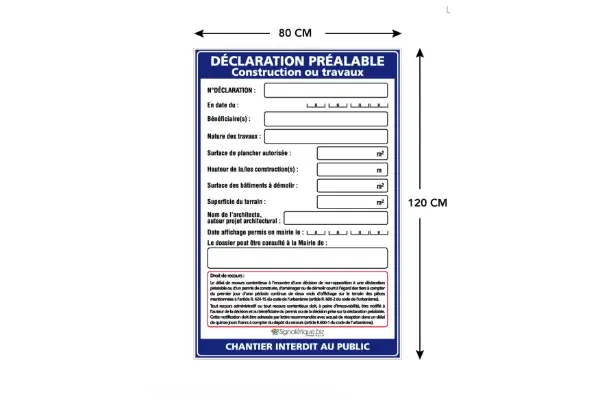

L’affichage obligatoire et recours de tiers

Une fois la déclaration préalable acceptée ou le permis de construire accordé, l’autorisation doit être affichée sur le terrain.

Cet affichage est une obligation légale. Il permet d’informer les tiers (voisins, copropriétaires, riverains) du projet autorisé.

Le panneau doit :

- être visible depuis la voie publique ;

- mentionner les informations principales du projet (nature des travaux, surface, hauteur éventuelle) ;

- indiquer le numéro d’autorisation et la date de délivrance ;

- rester en place pendant toute la durée du chantier ;

- être maintenu pendant au moins deux mois consécutifs.

Un affichage incomplet ou mal positionné peut fragiliser la sécurité juridique du projet.

Le délai de recours des tiers

Lorsqu’une déclaration préalable ou un permis de construire est accordé, un tiers (voisin, copropriétaire, etc.) peut contester l’autorisation. Il est donc conseillé d’attendre que ce délai soit passé pour commencer les travaux.

⏳ Le délai de recours des tiers est de 2 mois. Il court à partir du jour de l’affichage correctement réalisé sur le terrain. En cas de problème sr la taille ou l’emplacement du panneau, le délai peut être prolongé.

Après les travaux : quelles obligations déclaratives ?

Obtenir une autorisation ne clôture pas les démarches administratives. Une fois la piscine construite, certaines déclarations restent obligatoires.

La déclaration d’achèvement des travaux (DAACT)

Lorsque votre piscine a fait l’objet d’une déclaration préalable ou d’un permis de construire, vous devez déposer en mairie une Déclaration Attestant l’Achèvement et la Conformité des Travaux (DAACT).

Cette déclaration permet à l’administration de vérifier que les travaux réalisés correspondent bien à l’autorisation accordée.

La mairie dispose ensuite d’un délai pour contester la conformité des travaux si une irrégularité est constatée.

Ne pas déposer la DAACT peut compliquer :

- une future vente du bien,

- une demande de régularisation,

- ou un contrôle administratif.

La déclaration fiscale

Une piscine enterrée ou semi-enterrée doit être déclarée à l’administration fiscale.

Cette déclaration doit être effectuée dans les 90 jours suivant l’achèvement des travaux.

Elle permet :

- le calcul de la taxe d’aménagement (si applicable),

- la mise à jour de la valeur locative cadastrale,

- l’éventuelle révision de la taxe foncière.

Omettre cette déclaration peut entraîner un rattrapage fiscal.

À retenir

En pratique, les refus ne sont pas toujours liés à la surface du bassin, mais à son implantation et à son intégration dans l’environnement.

Une piscine mal positionnée, trop proche d’une limite séparative ou visible depuis la voie publique sans traitement paysager, peut susciter des réserves.

Avant de constituer votre dossier, réfléchissez à l’implantation globale : recul, vis-à-vis, accès technique, gestion des eaux. Un projet cohérent et bien présenté est généralement instruit plus sereinement.

Le coût des démarches et les taxes

La déclaration préalable comme le permis de construire sont gratuits. La mairie ne facture aucun frais de dossier. En revanche, certains coûts indirects peuvent apparaître.

Si vous réalisez vous-même les plans, la démarche ne génère aucune dépense supplémentaire. En revanche, si vous confiez la conception du dossier à un professionnel, des honoraires peuvent s’ajouter.

Il faut également anticiper la taxe d’aménagement. La fiscalité doit être intégrée dans votre budget global .

La taxe d’aménagement

Une piscine enterrée ou semi-enterrée entraîne généralement le paiement d’une taxe d’aménagement.

Son montant dépend :

- de la surface du bassin,

- d’un montant forfaitaire fixé chaque année par l’État,

- du taux voté par la commune et le département.

Le montant varie fortement d’une commune à l’autre.

Il est conseillé de demander une estimation au service urbanisme avant de démarrer le chantier.

La taxe foncière

Une piscine enterrée augmente la valeur locative cadastrale du bien. Elle peut donc entraîner une hausse de la taxe foncière.

Dans certaines communes, une exonération temporaire de deux ans peut être accordée si la déclaration fiscale est réalisée dans les délais.

Conclusion

Construire une piscine, ce n’est pas seulement une question de terrassement et de béton.

La réussite du projet commence par un cadre administratif clair : PLU, bonne formalité, affichage, puis déclarations de fin de travaux et fiscales.

Si vous sécurisez ces étapes dès le départ, le chantier avance plus sereinement… et vous évitez les mauvaises surprises plusieurs mois après.

FAQ – Démarches administratives piscine

Faut-il une autorisation pour une piscine de moins de 10 m² ?

En règle générale, aucune formalité n’est exigée en dessous de 10 m². Mais cela ne dispense pas de respecter le PLU (implantation, distances, secteur protégé). En zone protégée, des règles spécifiques peuvent s’appliquer.

Déclaration préalable ou permis de construire : comment choisir ?

La surface du bassin est le critère principal : entre 10 m² et 100 m², il s’agit généralement d’une déclaration préalable. Au-delà de 100 m², un permis de construire est requis. La présence d’un abri (> 1,80 m) ou d’un local technique (> 20 m²) peut aussi faire basculer vers le permis.

Une piscine hors-sol doit-elle être déclarée ?

Pas toujours. Une piscine hors-sol installée moins de trois mois par an n’est généralement pas soumise à formalité. Au-delà, elle peut être considérée comme une installation durable et nécessiter une déclaration (voire un permis selon les cas). Le PLU reste déterminant.

Quand peut-on commencer les travaux après l’accord de la mairie ?

Il est conseillé d’attendre la fin du délai de recours des tiers, soit 2 mois à compter d’un affichage conforme et continu sur le terrain. Un panneau mal placé ou incomplet peut fragiliser ce délai.

Qu’est-ce que la DAACT et est-elle obligatoire ?

La DAACT (Déclaration Attestant l’Achèvement et la Conformité des Travaux) est à déposer en mairie après la réalisation d’une piscine ayant fait l’objet d’une déclaration préalable ou d’un permis. Elle sécurise la conformité du chantier et facilite la gestion d’un contrôle ou d’une vente future.

Faut-il déclarer la piscine aux impôts et quelles taxes prévoir ?

Oui. Une piscine enterrée ou semi-enterrée doit être déclarée dans les 90 jours suivant l’achèvement. Cette déclaration sert notamment à mettre à jour les éléments fiscaux. Vous pouvez aussi être concerné par la taxe d’aménagement et, dans certains cas, une évolution de la taxe foncière.